- Lý thuyết Dow là gì? Lịch sử ra đời của Lý thuyết Dow

- 3 giả định của Lý thuyết Dow

- 6 nguyên lý của Lý thuyết Dow

- Nguyên lý 1: Mọi thông tin đều được phản ánh lên giá cả

- Nguyên lý 2: 3 xu thế của thị trường

- Nguyên lý 3: Xu thế chính của thị trường luôn có 3 pha

- Nguyên lý 4: Các chỉ số thị trường phải xác nhận lẫn nhau

- Nguyên lý 5: Khối lượng cũng là điều kiện xác nhận xu hướng

- Nguyên lý 6: Xu thế vẫn được duy trì cho đến khi có dấu hiệu đảo chiều thực sự rõ ràng

- Lý thuyết Dow và những hạn chế

- Kết luận

Là một forex trader hay một nhà đầu tư chứng khoán, có lẽ phương pháp mà đa số các bạn thường xuyên sử dụng nhất để dự đoán xu hướng và giao dịch chính là các chỉ báo và công cụ phân tích kỹ thuật. Vậy đã có bao giờ các bạn tự hỏi rằng những phương pháp phân tích kỹ thuật đó từ đâu mà có hay chưa? Một sự thật vô cùng thú vị đó là các phương pháp phân tích kỹ thuật mà chúng ta sử dụng mỗi ngày xuất phát từ những nguyên lý của học thuyết Dow, mà cha đẻ của học thuyết này cũng chính là người đã sáng lập nên The Wall Street Journal, tạp chí tài chính nổi tiếng toàn cầu – Charles H. Dow.

Vậy, học thuyết hay lý thuyết Dow là gì? Tại sao nó được xem là nền móng của phân tích kỹ thuật và các trader ứng dụng ra sao trong giao dịch tài chính. Cùng quocdunginvest.com tìm hiểu trong bài viết lần này nhé.

Lý thuyết Dow là gì? Lịch sử ra đời của Lý thuyết Dow

Lý thuyết Dow (Dow Theory) hay học thuyết Dow được xem là cơ sở lý luận đầu tiên, là nền móng cho mọi nghiên cứu về phân tích kỹ thuật trên các thị trường tài chính, ngoại trừ một số phương pháp do người Nhật phát triển như Hệ thống giao dịch Ichimoku.

Chính bản thân Charles H. Dow cũng không nghĩ rằng những nghiên cứu, kết quả phân tích về xu hướng thị trường chứng khoán được ông đăng tải trên tờ The Wall Street Journal lại trở thành Lý thuyết Dow như ngày hôm nay. Mục đích nguyên thủy của ông đơn giản là sử dụng những xu hướng trên thị trường chứng khoán như một hướng dẫn về điều kiện kinh doanh và hình thành một thước đo biến động thị trường chứ không hẳn sẽ là một công cụ để dự báo xu hướng giá cổ phiếu. Tuy nhiên, sau này, các nhà phân tích kỹ thuật lại áp dụng lý thuyết của ông để dự báo xu hướng của thị trường.

Lịch sử ra đời của Lý thuyết Dow

Từ sau khi thành lập tờ The Wall Street Journal cùng với cộng cự của mình (Edward Jones) vào năm 1882, Dow đã liên tục đăng những nghiên cứu của mình lên tờ báo này cho đến khi ông đột ngột mất đi vào năm 1902. Trong suốt khoảng thời gian đó, thành tựu lớn nhất góp phần cho Lý thuyết Dow chính là sự ra đời của khái niệm “chỉ số giá bình quân”. Vào 3/7/1884, Dow công bố chỉ số trung bình chứng khoán đầu tiên, được tính từ giá đóng cửa của 11 cổ phiếu (9 công ty đường sắt, 2 công ty sản xuất) và ông cho rằng chỉ số này phản ánh được tình hình của nền kinh tế Mỹ thời bấy giờ. Con số 11 cũng được thay đổi thành 20 vào năm 1897 và duy trì đến tận bây giờ và chỉ số này chính là Chỉ số Dow Jones vận tải (Dow Jones Transportation Average – DJTA) hiện tại mà chúng ta biết đến.

Cũng vào năm 1897, Dow cũng cho ra đời chỉ số trung bình của 12 công ty công nghiệp, con số này tiếp tục gia tăng thành 20 vào năm 1916, sau đó là 30 vào năm 1928 và duy trì đến tận bây giờ. Chỉ số trung bình của 30 công ty công nghiệp này chính là Chỉ số bình quân công nghiệp Dow Jones (Dow Jones Industrial Average – DJIA) nổi tiếng hiện nay.

Một điều khá tiếc nuối là Dow chưa bao giờ viết ra một cuốn sách hay một bảng tổng hợp về các nghiên cứu của ông mà các chúng chỉ là những bài viết về hành vi thị trường chứng khoán được đăng lên tờ Tạp chí Phố Wall.

Đến năm 1903, sau khi Dow mất được một năm, Samuel Armstrong Nelson đã biên soạn những bài viết đó thành một cuốn sách với tựa đề “The A B C of Stock Speculation” (Nhập môn đầu cơ chứng khoán) và thuật ngữ Dow Theory cũng được nhắc đến lần đầu tiên trong cuốn sách này.

Sau khi Dow mất thì đã có rất nhiều người đã tiếp tục phát triển những nghiên cứu của ông, nổi bật trong số đó chính là William Peter Hamilton, cộng sự của ông tại The Wall Street Journal, Hamilton đã phân loại và công bố các nguyên lý của Dow Theory thông qua cuốn sách “The Stock Market Barometer” (Công cụ đánh giá thị trường chứng khoán) vào năm 1922. Ngoài ra, lý thuyết Dow cũng được phát triển sâu rộng hơn bởi Robert Rhea và những kiến thức sâu rộng này được ghi lại trong cuốn sách “Dow Theory (New York: Barron’s)” vào năm 1932.

Tất cả những nghiên cứu của Dow đều được ứng dụng trong việc tạo ra 2 chỉ số trung bình chứng khoán nêu trên, đó cũng là 2 chỉ số trung bình của thị trường. Theo Dow, nhìn chung, giá cổ phiếu của tất cả các công ty đều cùng lên hoặc cùng xuống theo xu hướng thị trường, tuy nhiên, vẫn có một số cổ phiếu đi theo hướng ngược lại trong vài ngày hoặc vài tuần. Khi thị trường tăng giá thì một số cổ phiếu sẽ tăng nhanh hơn những cổ phiếu khác. Còn khi thị trường giảm giá thì một số cổ phiếu sẽ giảm nhanh hơn, trong khi vẫn có một số khác tăng lên, nhưng thực tế có thể chứng minh rằng hầu như tất cả cổ phiếu đều biến động cùng xu hướng thị trường.

Cho đến hiện tại thì quan điểm này vẫn được áp dụng cho các chỉ số chứng khoán trên các thị trường khác nhau và hình thành nên các phương pháp, công cụ phân tích kỹ thuật mà chúng ta vẫn đang sử dụng.

3 giả định của Lý thuyết Dow

Tất cả các lý thuyết, học thuyết, muốn tồn tại và công nhận sự đúng đắn đều phải được hình thành dựa trên các giả định. Và Lý thuyết Dow cũng không ngoại lệ.

Lý thuyết Dow bao gồm 3 giả định:

Xu hướng chính không thể bị thao túng

Chính Dow cũng như Hamilton, cộng sự có công lớn nhất phát triển Lý thuyết Dow cũng không phủ nhận khả năng thị trường có thể bị thao túng giá bởi các cá nhân, tổ chức. Tuy nhiên, quá trình thao túng giá chỉ có thể diễn ra trong ngắn hạn, từ vài ngày đến vài tuần dưới sự tác động của các nhà đầu cơ khi xuất hiện những tin tức, sự kiện hoặc tin đồn nóng hổi, nhưng ngay sau đó, giá sẽ trở về với xu hướng chính.

Một xu hướng chính khi đã được thiết lập, nó sẽ tiếp tục duy trì cho đến khi suy yếu dần và đảo chiều, không một thế lực nào đủ khả năng “bẻ gãy” xu hướng chính nếu bản thân nó chưa thật sự đến lúc phải thay đổi.

Tổng thể thị trường rất khó bị tác động bởi lẽ nó quá lớn, nhưng những cổ phiếu riêng lẻ hoặc những cổ phiếu có vốn hóa nhỏ sẽ rất dễ bị thao túng, mặc dù vậy, sau khi bị thao túng, chúng cũng sẽ quay về theo xu hướng chung của toàn bộ thị trường.

Giá cả phản ánh tất cả mọi thứ

Đây cũng chính là cơ sở lý luận cho phương pháp phân tích kỹ thuật dựa trên đồ thị giá sau này.

Giá cả phản ánh mọi thứ có nghĩa là tất cả những thông tin, kết quả của các yếu tố tác động đến thị trường đều được thể hiện lên giá cả. Bất kỳ yếu tố nào tác động đến mối quan hệ cung – cầu đều sẽ tác động đến thị trường, bao gồm các yếu tố vĩ mô (lãi suất, lạm phát, kết quả bầu cử, tỷ lệ thất nghiệp, GDP…) cho đến các yếu tố vi mô (kết quả hoạt động của doanh nghiệp, phát hành sản phẩm mới, cơ cấu quản lý doanh nghiệp…) hay các yếu tố về chính trị, xã hội… những tác động đó dù ít hay nhiều cũng sẽ đều phản ánh lên giá cả.

Giả định này nói lên điều gì? Nhà phân tích, nhà đầu tư chỉ cần nhìn vào chuyển động của giá từ quá khứ, đến hiện tại sẽ biết được tất cả các yếu tố đã tác động đến thị trường như thế nào, từng chuyển động của giá chính là kết quả của sự tác động đó.

Lý thuyết Dow không hoàn hảo

Điều này là tất nhiên, không có gì là hoàn hảo và chúng ta cũng đừng mong chờ Lý thuyết Dow sẽ là chén thánh, giúp chúng ta đánh bại thị trường này. Ngay cả Dow và Hamilton cũng thừa nhận điều này.

Lý thuyết Dow không phải là chân lý mà nó đơn giản là những hướng dẫn, nguyên tắc để giúp các nhà phân tích, nhà đầu tư nghiên cứu thị trường theo cách riêng của họ mà không bị chi phối bởi những cảm xúc tiêu cực hay chủ quan của bản thân. Những nhà đầu tư, nhà giao dịch hay có xu hướng thần tượng hóa cảm xúc bản thân, khi phân tích thị trường, họ thường thấy những gì họ muốn thấy chứ không thấy những gì đang diễn ra.

Lý thuyết Dow được vận dụng chủ yếu trong các giao dịch dài hạn, không hướng đến ngắn hạn vì xu hướng trong ngắn hạn dễ bị thao túng, nhưng xu hướng chung dài hạn thì không. Lý thuyết Dow khuyên bạn hãy phân tích thị trường mỗi ngày nhưng cũng nên giảm thiểu mối quan tâm đến những chuyển động ngẫu nhiên vì chúng sẽ ảnh hưởng đến các quyết định mua bán. Thay vào đó hãy tập trung vào xu hướng chính.

6 nguyên lý của Lý thuyết Dow

Nguyên lý 1: Mọi thông tin đều được phản ánh lên giá cả

Nguyên lý thứ nhất này cũng chính là giả định thứ 2 của Lý thuyết Dow. Nguyên lý này xuất phát từ thuyết thị trường hiệu quả của Eugene Fama, là mọi thông tin trên thị trường đều được phản ánh hết vào giá.

Điều này có nghĩa là gì?

Chúng ta đừng nên quá tập trung phân tích tác động của những tin tức, sự kiện ở hiện tại, vì nó cũng đã thể hiện hết lên giá rồi, chỉ cần nhìn vào chuyển động của giá là thấy được mọi thứ, có thể dự đoán được xu hướng thị trường.

Bởi lẽ bản chất của giao dịch là phải nhìn ra xu hướng ở tương lai, phải thấy được tác động của tin tức, sự kiện đến tương lai như thế nào chứ không phải tác động của nó ở hiện tại ra sao, vì trong hiện tại, có biết đi chăng nữa thì nó cũng đã phản ánh hết vào giá. Chính vì vậy, Lý thuyết Dow không phủ nhận tầm quan trọng của nghiên cứu tin tức, sự kiện ở quá khứ hoặc hiện tại, nhưng hãy lấy nó làm dữ liệu để dự đoán cho các tin tức, sự kiện trong tương lai.

Nguyên lý 2: 3 xu thế của thị trường

Chuyển động lên, xuống của thị trường tạo thành các xu thế giá. Theo Lý thuyết Dow thì xu thế của thị trường bao gồm 3 cấp độ:

- Xu thế cấp 1 – xu thế chính hay xu thế cơ bản

- Xu thế cấp 2 – xu thế phụ hay xu thế trung gian

- Xu thế cấp 3 – xu thế nhỏ

Xu thế chính – Xu thế cấp 1

Là những biến động tăng hoặc giảm với quy mô lớn, thường kéo dài trong vòng một đến vài năm, gây ra sự biến đổi ít nhất 20% giá cả của cổ phiếu.

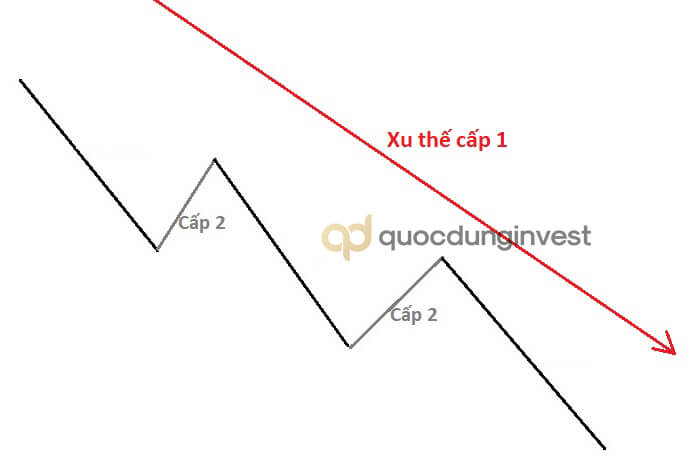

Trong một xu thế tăng, không phải lúc nào thị trường cũng tăng mãi mà xen kẽ những đợt tăng liên tiếp sẽ là những lúc thị trường điều chỉnh giảm. Những đợt điều chỉnh này chính là các xu thế cấp 2. Các xu thế cấp 2 làm cho thị trường bị ngắt quãng, là lúc mà xu thế cấp 1 đã tạm thời đạt đến mức cao của nó ở hiện tại, đã đến lúc nó phải dừng lại và tạm nghỉ ngơi.

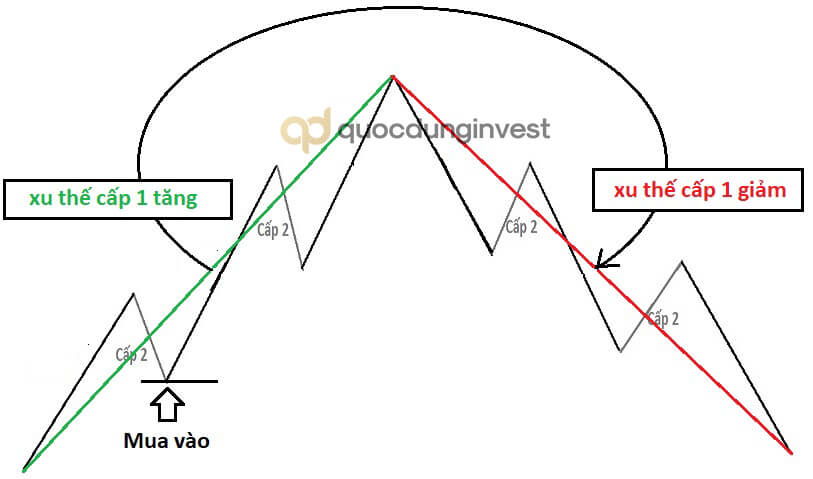

Xu thế cấp 1 là xu thế tăng khi các biến động tăng đạt được mức cao hơn trước đó (tạo đỉnh cao hơn) và mỗi đợt điều chỉnh cấp 2 đều dừng lại ở mức đáy cao hơn của lần trước (tạo đáy cao hơn). Thị trường lúc này gọi là thị trường tăng giá hay Bull Market (thị trường Bò), xu hướng chung cùng hướng với xu thế cấp 1.

Ngược lại, trong một xu thế giảm, thị trường sẽ không thể giảm mãi theo đường thẳng mà xen kẽ những đợt giảm liên tiếp sẽ là lúc thị trường điều chỉnh tăng. Những đợt điều chỉnh này cũng chính là các xu thế cấp 2.

Xu thế cấp 1 là xu thế giảm khi các biến động giảm liên tiếp đạt được mức thấp hơn trước đó (đáy thấp hơn) và mỗi đợt điều chỉnh cấp 2 đều dừng lại ở mức đỉnh thấp hơn mức đỉnh trước đó. Thị trường có cấu trúc như thế gọi là thị trường giảm giá (thị trường Gấu), xu hướng chung cùng hướng với xu thế cấp 1.

Thông thường, các nhà đầu tư dài hạn sẽ chỉ quan tâm đến những xu thế cấp 1. Họ mua vào cổ phiếu từ những giai đoạn sớm và chỉ bán ra khi xu thế cấp 1 không còn là xu thế tăng mà chuyển sang xu thế giảm, hay nói cách khác thị trường chuyển từ Bull sang Bear.

Còn đối với những nhà đầu tư ngắn hạn, họ có thể tận dụng cơ hội kiếm được tiền với cả những chuyển động của xu thế cấp 2.

Xu thế phụ – Xu thế cấp 2

Xu thế phụ là những chuyển động ngược chiều so với xu thế chính. Chúng sẽ là những đợt phục hồi trong thị trường giảm giá hoặc sẽ là những đợt suy yếu tạm thời trong thị trường tăng giá. Những đợt điều chỉnh này làm gián đoạn quá trình vận động của giá theo xu thế cấp 1 hay xu hướng chung của thị trường. Tuy nhiên, sự gián đoạn chỉ mang tính nhất thời, ngắn hạn, thường kéo dài từ vài tuần, là khoảng thời gian đủ lâu để phe đang chiếm ưu thế tích lũy lực lượng tiếp tục đẩy giá đi theo xu thế chính.

Các xu thế cấp 2 thường điều chỉnh về mức ít nhất 1/3 mức biến động của giá theo xu thế cấp 1 ngay trước đó. Mặc dù vẫn có những đặc tính để xác định một xu thế cấp 2 nhưng trên thực tế thì quá trình nhận diện nó rất khó khăn, đặc biệt ở thời điểm bắt đầu và mức độ điều chỉnh của nó.

Xu thế nhỏ – Xu thế cấp 3

Chỉ tồn tại trong thời gian ngắn, chỉ trong vài ngày và thường tối đa 3 tuần. Các xu thế nhỏ là những dao động của giá tạo thành các xu thế cấp 2, nhưng bản thân nó không có nhiều ý nghĩa trong giao dịch. Xu thế nhỏ cũng là loại xu thế dễ bị thao túng và có độ gây nhiễu cao nhất vì chúng diễn ra trong ngắn hạn. Các xu thế cấp 2 và 1 không dễ dàng bị thao túng, đặc biệt là xu thế cấp 1.

Nguyên lý 3: Xu thế chính của thị trường luôn có 3 pha

Xu thế cấp 1 dù là tăng hay giảm cũng được hình thành bởi 3 giai đoạn hay có 3 pha.

- Nếu xu thế cấp 1 là xu thế tăng thì sẽ bao gồm 3 pha: tích lũy, bùng nổ và quá độ.

- Nếu xu thế cấp 1 là xu thế giảm thì sẽ bao gồm 3 pha: phân phối, giảm mạnh và tuyệt vọng.

Ở mỗi pha của từng loại xu thế, tâm lý đám đông và hành vi thị trường được thể hiện theo mỗi cách khác nhau.

Xu thế tăng (Bull market)

- Pha tích lũy

Pha này thường xuất hiện vào cuối một xu hướng giảm, là lúc mà cổ phiếu được chào bán rất nhiều, bởi nhà đầu tư đang rơi vào trạng thái chán nản khi cổ phiếu của họ đã mất giá quá nhiều. Tất cả các thông tin về thị trường lúc này đang không tốt, thậm chí rất tồi tệ, nhà đầu tư đang muốn rút khỏi thị trường.

Tuy nhiên, càng về sau của pha tích lũy, trên thị trường bắt đầu có những chuyển biến mới, tuy không nhiều nhưng thị trường cũng đã bắt đầu hình thành những đợt tăng giá rất nhẹ. Một số nhà đầu tư có tầm nhìn xa sẽ bắt đầu xem xét giá trị của các cổ phiếu, họ tập trung vào những công ty có khả năng phục hồi nhanh mặc dù hiện tại đang suy thoái, tận dụng cơ hội cổ phiếu đang được bán với mức giá hấp dẫn, họ mạo hiểm mua vào để đón đầu một xu hướng tăng mới trong thời gian tới.

- Pha bùng nổ

Thị trường bắt đầu có những tin tức tích cực hơn, hoạt động của các doanh nghiệp trở nên khởi sắc hơn, bắt đầu thu hút nhiều mối quan tâm trên thị trường. Tâm lý e sợ cũng tan biến, nhà đầu tư tự tin hơn để tham gia vào thị trường, đẩy giá càng ngày càng tăng cao.

Pha bùng nổ có thời gian kéo dài nhất trong 3 pha và những biến động trong pha này cũng là cao nhất. Các nhà đầu tư theo trường phái phân tích kỹ thuật thường đạt được lợi nhuận cao nhất trong giai đoạn này nhờ nắm giữ cổ phiếu trong dài hạn.

- Pha quá độ

Đây là giai đoạn mà thị trường đã trở nên quá nóng, nhà đầu tư rất háo hức với từng biến động của thị trường. Tất cả các tin tức trên thị trường đều vô cùng tốt, giá chứng khoán tăng quá cao ngoài sức tưởng tượng và trở thành đề tài nóng hổi trên những mặt báo, sự lạc quan ban đầu của nhà đầu tư đã trở nên hưng phấn thái quá. Lúc này, giá đã tăng quá cao, nhà đầu tư đặt ra câu hỏi nên bán cổ phiếu nào thay vì mua cổ phiếu nào như lúc trước, họ bắt đầu bán ra cho những nhà đầu tư khác – những người thiếu thông tin và cũng là những người sẽ phải gánh chịu những thua lỗ hết sức nặng nề vì không biết rằng xu hướng tăng đã sắp kết thúc.

Xu thế giảm (Bear market)

- Pha phân phối

Pha này bắt đầu ở giai đoạn cuối của xu thế tăng trước đó. Trong pha phân phối, những nhà đầu tư có lý trí đã bắt đầu nhận thấy sự tăng giá quá độ của cổ phiếu và mong muốn nhanh chóng bán ra để bảo toàn lợi nhuận. Đám đông cũng bắt đầu lo lắng, không còn lạc quan về khả năng lợi nhuận như trước. Mặc dù khối lượng giao dịch vẫn còn rất cao nhưng thị trường đã bắt đầu xuất hiện những dấu hiệu cho thấy giá sẽ giảm.

- Pha giảm mạnh

Đây được xem là giai đoạn hỗn loạn nhất trong xu hướng giảm. Nhận thấy nhiều dấu hiệu giảm cùng những tin tức hết sức tiêu cực, nhà đầu tư nhanh chóng bán tháo cổ phiếu, thị trường tụt điểm nhanh chóng và khối lượng giao dịch cũng cao đỉnh điểm.

- Pha tuyệt vọng

Tốc độ giảm giá của cổ phiếu đã yếu dần đi nhưng nhìn chung thị trường vẫn rơi vào trạng thái tuyệt vọng vì còn nhiều lệnh bán do nỗi lo sợ của nhà đầu tư. Các cổ phiếu giảm giá đến mức gần như không còn giá trị, các tin xấu về doanh nghiệp liên tục bị tung ra, thị trường rơi vào trạng thái tồi tệ nhất có thể.

Ở cuối giai đoạn tuyệt vọng, thị trường bắt đầu tập trung giao dịch một vài cổ phiếu có giá trị, những nhà đầu tư “nhìn xa trông rộng” lại bắt đầu để ý đến các cổ phiếu chất lượng đang được bán với mức giá hấp dẫn. Pha tích lũy của Bull market lại được hình thành, và chu kỳ này lại tiếp tục tái diễn liên tục như thế.

Nguyên lý 4: Các chỉ số thị trường phải xác nhận lẫn nhau

Nguyên lý này muốn nói rằng, không có một tín hiệu chính xác nào cho thấy xu thế thị trường sẽ thay đổi nếu chỉ được khẳng định thông qua việc xem xét một chỉ số thị trường duy nhất.

Lý thuyết Dow liên quan đến 2 chỉ số chứng khoán được nhắc đến ở phần đầu tiên, đó là Chỉ số bình quân công nghiệp Dow Jones và Chỉ số Dow Jones vận tải. Chỉ khi cả 2 chỉ số này cùng cho ra tín hiệu về sự thay đổi của xu thế thì sự thay đổi đó mới đáng tin cậy.

Ví dụ: thị trường đang trong xu thế tăng, nếu Chỉ số Dow Jones vận tải chỉ ra tín hiệu thị trường đang dần chuyển sang xu thế giảm nhưng Chỉ số bình quân công nghiệp Dow Jones vẫn cho thấy thị trường đang trong xu thế tăng thì chúng ta vẫn không thể kết luận rằng xu thế giảm đang bắt đầu.

Nguyên lý 5: Khối lượng cũng là điều kiện xác nhận xu hướng

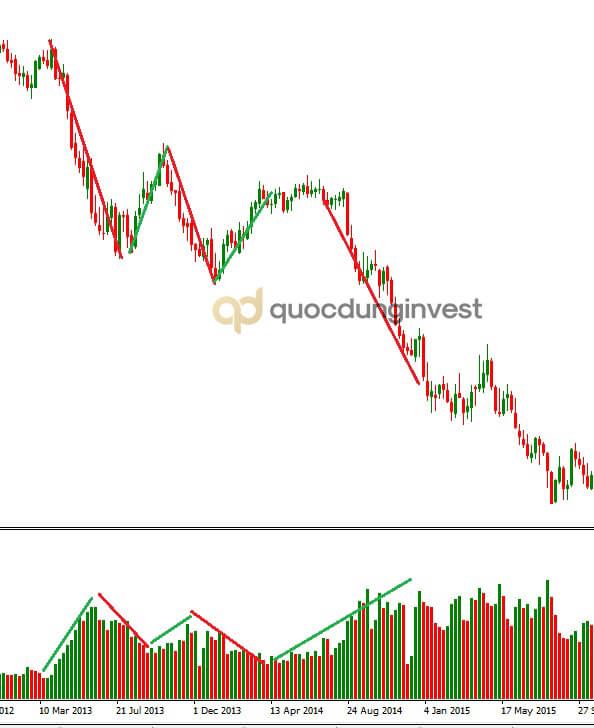

Theo Lý thuyết Dow, khối lượng giao dịch phải gia tăng theo những sóng đẩy (theo xu thế cấp 1) và giảm trong giai đoạn điều chỉnh.

Cụ thể, trong thị trường tăng giá, khối lượng giao dịch tăng khi giá tăng và giảm khi giá giảm. Ngược lại, trong thị trường giảm giá, khối lượng giao dịch tăng khi giá giảm và khối lượng giao dịch sẽ giảm đi khi có dấu hiệu phục hồi.

Tuy nhiên, Lý thuyết Dow chỉ dựa trên những biến động của giá mới kết luận được xu thế của thị trường. Sự xác nhận của khối lượng giao dịch không mang tính quyết định, mà nó giống như một chỉ báo, xác nhận lại các tín hiệu chưa được rõ ràng.

Ở hình trên, xu thế cấp 1 đang là xu thế giảm. Ở những đợt giá giảm thì khối lượng giao dịch tăng, ngược lại ở những đợt giá điều chỉnh tăng thì khối lượng giao dịch giảm.

Nguyên lý 6: Xu thế vẫn được duy trì cho đến khi có dấu hiệu đảo chiều thực sự rõ ràng

Nguyên lý này giúp đề phòng những thay đổi quá sớm về quan điểm của nhà đầu tư trên thị trường về một xu hướng nhất định. Thị trường luôn di chuyển theo xu thế chính, sự đảo chiều là rất khó để nhận biết, trừ khi xuất hiện những khác biệt rất lớn trong cấu trúc của xu hướng. Chẳng hạn như thị trường đang trong xu thế tăng nhưng lại bắt đầu tạo đỉnh thấp hơn, đáy thấp hơn, lúc này, nghi ngờ về sự đảo chiều vẫn chưa muộn.

Ngoài ra, nguyên lý này cũng mang ẩn ý rằng, một khi dấu hiệu đảo chiều xuất hiện một cách rõ ràng thì sự đảo chiều đó có thể xảy ra bất cứ lúc nào. Chính vì vậy, các nhà phân tích, nhà đầu tư phải luôn theo sát thị trường để kịp thời phản ứng khi có dấu hiệu đảo chiều xuất hiện nhưng cũng đừng cố đoán trước xu hướng mà đi ngược lại với nó.

Lý thuyết Dow và những hạn chế

Lý thuyết Dow có độ trễ lớn

Lý thuyết Dow coi trọng việc giao dịch theo xu thế chính nên nhà đầu tư sẽ đánh mất tiềm năng lợi nhuận ở những giai đoạn đầu và cuối của một xu thế, nghĩa là họ sẽ bán khi đỉnh đã hình thành và mua khi đáy đã hình thành trong một khoảng thời gian khá dài phía trước, có thể là một mức biến động rất lớn, khiến họ mất đi phần lớn lợi nhuận mà đáng lý đã có thể nhận được.

Lý thuyết Dow không có nhiều ý nghĩa trong đầu tư ngắn hạn

Bởi lẽ Lý thuyết Dow chỉ tập trung phân tích những biến động giá trong xu thế cấp 1 mà hầu như đưa ra rất ít những dấu hiệu của biến động giá trong những xu thế cấp 2. Cũng đã có rất nhiều nhà phân tích dựa trên các dấu hiệu trên xu thế cấp 1 để áp dụng vào xu thế cấp 2 nhưng gần như chúng hoạt động không có hiệu quả. Mà trên thực tế, những biến động ở xu thế cấp 2 có thể giúp nhà đầu tư kiếm được lợi nhuận cao hơn.

Lý thuyết Dow không hoàn hảo và không phải lúc nào cũng đúng

Hạn chế này thì không cần phải bàn luận nhiều. Lý thuyết Dow giúp nhà đầu tư xác định các xu thế cấp 1 nhưng không thể giúp nhà đầu tư trả lời được câu hỏi nên mua hay bán loại cổ phiếu nào.

Tuy nhiên, nếu các bạn áp dụng đúng theo Lý thuyết Dow thì việc nhận diện xu hướng thị trường sẽ chính xác hơn, mang về nhiều lợi nhuận hơn, mà xu hướng chính là điều quan trọng nhất trong giao dịch tài chính.

Kết luận

Cho dù vẫn tồn tại nhiều hạn chế nhưng Lý thuyết Dow đã thực sự đem lại những giá trị to lớn cho giới phân tích kỹ thuật, bằng chứng là Lý thuyết Dow vẫn được vận dụng cho đến ngày nay và không một ai có thể phủ nhận tầm quan trọng của nó đối với các trader theo trường phái này.

Nếu bạn cũng là một trader phân tích kỹ thuật, một nhà đầu tư chứng khoán dài hạn thì nghiên cứu sâu hơn về Lý thuyết Dow là một phần không thể bỏ qua.

Hy vọng bài viết đã mang đến cho bạn những kiến thức bổ ích nhất.

CHÚC CÁC BẠN THÀNH CÔNG.