Nếu bạn giao dịch đủ lâu trên thị trường thì chắc có lẽ đã không còn xa lạ với khái niệm quản lý vốn nữa. Tuy nhiên, bạn đã có một chiến lược hay kỹ thuật quản lý vốn nào hiệu quả để áp dụng cho việc trading của mình chưa? Hay bạn thuộc tuýp trader cho rằng “chỉ cần chiến lược giao dịch tốt” là sẽ kiếm được nhiều tiền?

Tất nhiên, điều đó không hoàn toàn sai, nhưng chưa đủ, một chiến lược giao dịch tốt cần phải đi kèm một kỹ thuật quản lý vốn hiệu quả mới tạo được một hệ thống giao dịch hoàn chỉnh. Một hệ thống giao dịch hoàn chỉnh sẽ giúp bạn tối đa hóa lợi nhuận và giảm thiểu được rủi ro trong dài hạn.

Trong bài viết lần này, quocdunginvest.com sẽ giới thiệu đến các bạn một kỹ thuật quản lý vốn nổi tiếng trên thế giới, có tên Công thức Kelly hay còn được gọi là Tiêu chuẩn Kelly. Kỹ thuật này được áp dụng rộng rãi trên nhiều thị trường tài chính khác nhau như chứng khoán, forex hay tiền điện tử. Cùng theo dõi nhé.

Quản lý vốn là gì? Vai trò của quản lý vốn trong giao dịch.

Nếu bạn đã hình dung được khái niệm quản lý vốn rồi thì có thể bỏ qua phần nội dung này nhé, nếu chưa, hãy tiếp tục đọc để biết được tầm quan trọng của quản lý vốn trong giao dịch.

Quản lý vốn là gì?

Quản lý vốn hay chính là quản lý TIỀN, được hiểu một cách đơn giản nhất là bạn sẽ sử dụng TIỀN như thế nào cho hoạt động đầu tư, giao dịch của mình. Nó cũng giống như việc những người nội trợ sẽ sử dụng tiền cho các hoạt động chi tiêu, sinh hoạt trong gia đình ra sao để vừa tiết kiệm mà vẫn đầy đủ.

Đối với một investor hay một trader, quản lý vốn là việc thiết lập một kế hoạch sử dụng và phân bổ vốn hiệu quả trong suốt quá trình đầu tư, giao dịch của mình, sao cho lợi nhuận được tối ưu hóa và rủi ro được giảm thiểu nhất có thể trong dài hạn.

Mà đã là kế hoạch thì càng chi tiết, càng cụ thể sẽ càng tốt, bất cứ công đoạn nào của quá trình đầu tư hay giao dịch có liên quan đến sử dụng vốn phải được lên kế hoạch rõ ràng và tuân thủ theo đúng kế hoạch đã đặt ra.

Vậy thì, đối với hoạt động giao dịch forex, thiết lập kế hoạch quản lý vốn được thực hiện như thế nào?

Trong giao dịch forex, để quản lý vốn hiệu quả, bạn cần xác định được số tiền cụ thể cần sử dụng cho mỗi hoạt động, công đoạn có liên quan đến sử dụng và phân bổ vốn từ lúc bắt đầu tham gia vào thị trường cho đến lúc bạn giao dịch có lợi nhuận hoặc thua lỗ. Và để làm được điều này, bạn cần trả lời được những câu hỏi sau đây:

- Bạn có bao nhiêu tiền nhàn rỗi, không tính các khoản tiết kiệm khác? Bạn phải xác định được tiền nhàn rỗi đó sẽ không phải sử dụng đến ít nhất trong 1 năm và nếu có đầu tư thua lỗ hết cũng sẽ không làm ảnh hưởng đến tài chính, cuộc sống và gia đình của bạn.

- Bạn sẽ trích bao nhiêu % trên số tiền nhàn rỗi đó cho hoạt động đầu tư forex của mình? Giả sử bạn cũng đầu tư chứng khoán nữa thì bao nhiêu % cho forex, bao nhiêu % cho chứng khoán?

- Bạn thường trade những loại sản phẩm nào và tỷ lệ vốn dành cho từng nhóm sản phẩm là bao nhiêu? Bao nhiêu % vốn cho vàng, bao nhiêu cho tiền tệ?

- Với mỗi giao dịch hay mỗi lệnh, bạn sẽ đặt với khối lượng bao nhiêu, ứng với bao nhiêu % vốn/lệnh?

- Nếu giao dịch thành công, lợi nhuận có được bạn sẽ rút hết về hay giữ lại để tiếp tục gia tăng vốn? Nếu rút về thì rút bao nhiêu phần trăm?

- Nếu giao dịch thất bại, bạn có tiếp tục nạp thêm tiền vào tài khoản hay tạm dừng để xem xét lại hệ thống giao dịch của mình? Nếu nạp thêm thì nạp bao nhiêu % trên số vốn nhàn rỗi cho lần bổ sung vốn này?

- …

Bằng việc trả lời được hết những câu hỏi đó và đưa ra những con số cụ thể nhất, bạn đã có một chiến lược quản lý vốn trong giao dịch. Còn việc xác định được từng con số cụ thể trong đó để quản lý vốn được hiệu quả nhất là phụ thuộc vào kỹ thuật hay công thức mà bạn sẽ sử dụng.

Tại sao quản lý vốn trong giao dịch là quan trọng?

Các bạn có thể hình dung như thế này cho đơn giản: bạn có một chiến lược giao dịch tốt, khả năng thắng khi đặt lệnh lên đến 70%, tỷ lệ lợi nhuận trung bình là 0.6, trong khi tỷ lệ rủi ro là 0.4 trên số vốn đầu tư. Giả sử bạn dùng toàn bộ vốn trong tài khoản để đặt lệnh, nếu thắng, bạn gia tăng thêm 60% vốn, nếu thua, bạn mất 40%. Với tỷ lệ thắng 70%, bạn có chắc là sẽ luôn luôn thắng và không có những lệnh thua liên tiếp? Tất nhiên là không rồi và nếu trường hợp bạn thua 5 lần liên tiếp, bạn sẽ mất trên 90% số vốn ban đầu, điều này là hoàn toàn có thể xảy ra.

Ví dụ:

Vốn ban đầu là 100$, mỗi giao dịch bạn đặt 100% vốn. Nếu thắng, bạn được tỷ lệ lợi nhuận là 0.6, nếu thua, bạn mất 0.4.

Trường hợp 5 lệnh thua liên tiếp.

- Lệnh 1, bạn mất 40$, còn 60$

- Lệnh 2, bạn mất 24$, còn 36$

- Lệnh 3, bạn mất 14.4$, còn 21.6$

- Lệnh 4, bạn mất 8.64$, còn 12.96$

- Lệnh 5, bạn mất 5.2$, còn 7.76$

Từ 100$ vốn ban đầu, chỉ với 5 lệnh thua liên tiếp, bạn còn hơn 7$, vốn giảm xuống 93%.

Vậy lý do là gì trong khi tỷ lệ thắng của bạn khá cao, tỷ lệ Risk:Reward tốt? Chính xác là bạn đã sử dụng vốn cho mỗi giao dịch quá cao.

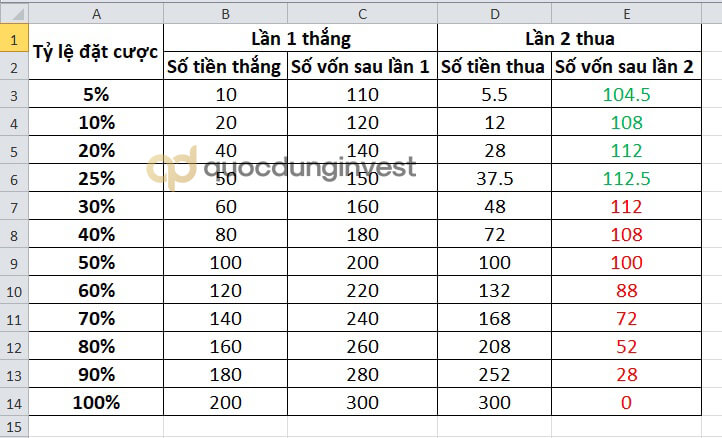

Hãy cùng lấy ví dụ về trò chơi tung đồng xu quen thuộc.

Trò chơi như sau: nếu bạn cược 1 $ cho việc sẽ tung ra mặt số, trường hợp ra mặt số, nhà cái sẽ chung cho bạn 2$, ngược lại mặt hình, bạn mất 1$. Xác suất thắng là 50% vì đồng xu chỉ có 2 mặt, trong khi nếu ăn thì ăn 2 mà thua chỉ có 1, quá hời đúng không? Và bạn cho rằng nếu đặt cược càng nhiều lần thì xác suất có lợi nhuận sẽ cao. Bạn chắc chứ?

Giả sử bạn có số vốn ban đầu là 100$. Vì nhận thấy trò chơi này mang lại cơ hội kiếm tiền tuyệt vời, bạn đặt cược 70% vốn cho mỗi lần chơi.

- Lần 1, ra mặt số, bạn chiến thắng, bạn nhận về 2*0.7*100 = 140$, gia tăng vốn thành 240$.

- Lần 2, ra mặt hình, bạn thua, bạn chung cho nhà cái 0.7*240 = 168$, bạn còn 72$

Sau 2 lần đặt cược, bạn đã lỗ. Giả sử bạn tiếp tục chơi thêm 2 lần nữa

- Lần 3, thắng, bạn được 2*0.7*72 = 100.8$, gia tăng vốn thành 172.8$

- Lần 4, thua, bạn mất 0.7*172.8 = 120.96$, bạn còn 51.84$

Nếu đặt cược thêm khoảng 4 lần nữa, bạn sẽ mất 100$ ban đầu.

Tỷ lệ thắng – thua là 50 – 50, ăn 2 – thua 1, trò chơi này giống như bạn đang có một chiến lược giao dịch tốt, tỷ lệ win 50%, tỷ lệ Risk:Reward = 2. Nhưng nếu bạn giao dịch trong dài hạn hay cũng giống như bạn đặt cược nhiều lần hơn nữa thì bạn sẽ thua lỗ. Lý do là gì? Nguyên nhân khiến bạn thua lỗ ngay cả khi đang có một chiến lược tốt, đó là do bạn đã đặt cược quá nhiều cho một lần, nếu trong giao dịch thì có nghĩa là bạn đặt khối lượng quá lớn cho một lệnh.

Vậy đâu là một tỷ lệ đặt cược hợp lý cho trò chơi đồng xu? Hay giao dịch với tỷ lệ bao nhiêu % vốn là hợp lý?

Cùng theo dõi bảng tính dưới đây:

Với tỷ lệ đặt cược tăng dần từ 5% đến 100%, số vốn ban đầu sẽ tăng dần và cuối cùng về 0. Đặt cược càng lớn thì khả năng thua càng nhiều, tỷ lệ tối ưu nằm trong khoảng từ 5% đến 25%. Và công thức Kelly sẽ giúp bạn tính toán được đâu là tỷ lệ tối ưu nhất.

Công thức Kelly là gì?

Công thức Kelly còn được gọi là Tiêu chuẩn Kelly, là một công thức toán học, nhưng nó sẽ giúp các nhà giao dịch, nhà đầu tư xác định được tỷ lệ % vốn nên sử dụng cho một giao dịch hay một lệnh để tối ưu hóa lợi nhuận trong dài hạn và giảm thiểu rủi ro nhất có thể.

Người đã phát triển ra công thức này là John Kelly (sinh ngày 26/12/1923), khi làm việc tại công ty AT&T’s Bell Laboratory, ông đã phát triển một công thức toán học để giải quyết vấn đề về tín hiệu nhiễu điện thoại đường dài của công ty. Tuy nhiên, sau đó, công thức này lại lọt vào mắt những tay chơi cá cược, họ sử dụng nó để tìm ra số tiền đặt cược tối ưu vào mỗi con ngựa cho mỗi lần đua, sao cho sau nhiều lần cá cược, họ thu về nhiều tiền nhất.

Về sau, công thức này càng trở nên nổi tiếng khi đã được các nhà tài chính tài ba áp dụng vào việc quản lý vốn của mình, trong đó có cả các tượng đài lớn như Warren Buffett, Bill Gross, Edward Thorp… họ đã áp dụng và có những thành công nhất định. Chính nhờ vậy mà cho đến hiện tại, công thức Kelly đã trở thành một tiêu chuẩn, một kỹ thuật quản lý vốn được nhiều investor, trader áp dụng cho hoạt động đầu tư, giao dịch của mình.

Công thức Kelly:

Kelly % (K%) = W – [ (1 – W) / R ]

Trong đó:

- W: tỷ lệ win, xác suất chiến thắng trên tổng số các giao dịch.

- R: tỷ lệ Reward:Risk, tỷ lệ giữa lợi nhuận trung bình trên thua lỗ trung bình trên mỗi giao dịch.

Ví dụ: hệ thống giao dịch của bạn có tỷ lệ thắng trung bình là 70%, suy ra W = 0.7. Tỷ lệ R:R là 2. Với công thức trên, K% = 0.7 – [(1-0.7)/2] = 0.55.

Ý nghĩa của công thức Kelly

Kết quả của công thức Kelly là một tỷ lệ, trong giao dịch, tỷ lệ này cho biết trader nên sử dụng bao nhiêu % vốn cho mỗi lần đặt lệnh.

Giả sử công thức Kelly cho kết quả là 0.3, tỷ lệ này có nghĩa là với mỗi giao dịch, trader nên đặt lệnh với khối lượng sao cho số tiền ký quỹ là 30% trên tổng số vốn trong tài khoản. Trường hợp bạn đặt nhiều lệnh liên tiếp thì tổng số vốn được sử dụng để tính toán phải là số vốn còn lại sau khi trừ đi số vốn đã sử dụng cho các lệnh trước, chứ không sử dụng số vốn ban đầu.

Ví dụ: tài khoản của bạn đang có 100$, và hệ thống giao dịch của bạn cho ra kết quả K% là 0.25. Bạn sẽ giao dịch như thế nào?

- Lệnh thứ nhất, bạn đặt lệnh có giá trị là 25$ (đã tính sử dụng đòn bẩy)

- Lệnh thứ hai, giả sử lệnh 1 vẫn còn đang chạy, lệnh của bạn sẽ có giá trị là 18.75$ (= 25%*75$)

Nếu lệnh 1 đã đóng lại, số vốn dành cho lệnh thứ 2 sẽ bằng 25%*số dư sau khi đã kết chuyển lợi nhuận hoặc thua lỗ từ lệnh 1 vào số dư ban đầu.

Nếu phân bổ vốn ít hơn K% tính được, lợi nhuận thu được trong dài hạn sẽ chưa phải là con số tối ưu nhất, ngược lại, nếu phân bổ vốn nhiều hơn K%, lợi nhuận thu được trong dài hạn sẽ giảm mà rủi ro lại tăng lên.

Cách xác định giá trị của W và R trong công thức Kelly

Để tính được các giá trị W và R, bạn phải giao dịch trên thị trường được một thời gian nhất định, nghĩa là bạn phải có một hệ thống giao dịch trong lịch sử trading của mình.

Cách tính giá trị của W – Tỷ lệ thắng

W là xác suất chiến thắng, trong giao dịch nó chính là tỷ lệ các lệnh thắng trên tổng các lệnh đã được giao dịch. Giá trị của W càng cao càng tốt, hệ thống giao dịch của bạn ít nhất phải có W tối thiểu là 0.5.

Các bạn có thể xác định W theo nhiều cách khác nhau:

- Nếu bạn là một trader mới, chưa giao dịch được nhiều, hãy sử dụng tất cả các lệnh đã giao dịch, lấy số lệnh thắng chia cho tổng số lệnh để xác định giá trị W.

- Nếu bạn là một trader lâu năm hoặc một trader lướt sóng với rất nhiều lệnh trong quá khứ, bạn có thể tính W theo nhiều cách:

- Cách 1: xác định tỷ lệ thắng theo chu kỳ, ví dụ 1 tháng, 3 tháng hay 6 tháng. Nếu sử dụng chu kỳ 1 tháng, bạn tính tỷ lệ thắng cho từng tháng trong năm (hoặc nhiều năm đều được), rồi tính tỷ lệ thắng trung bình cho chu kỳ đó bằng cách cộng tất cả các tỷ lệ thắng ở mỗi tháng rồi chia cho tổng số tháng đã tính toán. Ví dụ: bạn sử dụng chu kỳ 3 tháng trong 1 năm. Tỷ lệ win 3 tháng đầu là 0.5, 3 tháng sau là 0.6, 3 tháng kế tiếp là 0.5 và 3 tháng cuối là 0.7. Tỷ lệ win trung bình cho chu kỳ 3 tháng trong năm của bạn là = (0.5+0.6+0.5+0.7)/4 = 0.575.

- Cách 2: có thể xác định W là tỷ lệ thắng trong tháng gần nhất, 3 tháng gần nhất hoặc tỷ lệ thắng trên 50 lệnh gần nhất, 100 lệnh gần nhất…

Cách tính giá trị của R – Tỷ lệ Reward:Risk

Tỷ lệ R:R xác định trên mỗi lệnh, được tính bằng số pip thắng (dựa vào Take profit) / số pip thua (dựa vào Stop loss). Vì mỗi lệnh sẽ có các mục tiêu take profit và stop loss khác nhau nên tỷ lệ R:R trên mỗi lệnh cũng khác nhau, cho nên, để tính được R cho công thức Kelly, các bạn cần xác định tỷ lệ R:R trung bình. Một hệ thống giao dịch được xem là ổn nếu nó có R lớn hơn 1.

Cách đơn giản nhất để tính tỷ lệ R:R trung bình chính là tính ra số pip thắng trung bình, số pip thua trung bình rồi chia 2 giá trị đó cho nhau.

Trong đó:

- Số pip thắng trung bình chính bằng tổng số pip thắng/tổng số lệnh thắng

- Số pip thua trung bình bằng tổng số pip thua/tổng số lệnh thua

Ví dụ, bạn chọn tổng số lệnh để tính toán là 50 lệnh gần nhất. Trong 50 lệnh, có 35 lệnh thắng, 15 lệnh thua. Tỷ lệ win W = 0.7.

Tổng số pip thắng của 35 lệnh thắng là 2110 pips, suy ra số pip thắng trung bình là xấp xỉ 60 pips. Tổng số pip thua của 15 lệnh là 500 pips, suy ra số pip thua trung bình là xấp xỉ 33 pips. Vậy, tỷ lệ R:R là 60/33 = 1.8 hay R bằng 1.8.

Ráp vào công thức Kelly, ta có K% = 0.7 – [(1-0.7)/1.8] = 0.5333.

Lưu ý: các bạn cũng có thể sử dụng số tiền thay cho số pip để tính toán giá trị của R. Tỷ lệ R:R sẽ được xác định bằng lợi nhuận trung bình/thua lỗ trung bình. Lợi nhuận trung bình bằng tổng số lợi nhuận/tổng số lệnh thắng, thua lỗ trung bình bằng tổng thua lỗ (lấy giá trị dương)/tổng số lệnh thua.

Các trader nên sử dụng công thức Kelly như thế nào?

Công thức Kelly giúp tính toán ra một con số cụ thể nhưng đa số các trader sẽ không lấy chính xác con số đó mà sẽ điều chỉnh sao cho phù hợp với từng loại thị trường, với từng điều kiện thị trường và cũng tùy thuộc vào mức độ chấp nhận rủi ro của mỗi người.

Hãy quay trở lại với bảng tính trong trò chơi đồng xu ở phần trên. K% của trò chơi này = 0.5 – [(1-0.5)/2] = 0.25. khi đặt cược 25% số vốn cho mỗi lần chơi, bạn sẽ có được lợi nhuận tối đa, và kết quả của bảng tính cũng cho kết quả tương tự.

Từ 0 – 25%, lợi nhuận tăng dần, nhưng khi bắt đầu vượt quá 25%, nó sẽ giảm dần. Tại tỷ lệ 2K = 50%, hòa vốn, khi vượt quá 2K, thì lợi nhuận âm. Còn rủi ro thì tăng dần theo tỷ lệ đặt cược.

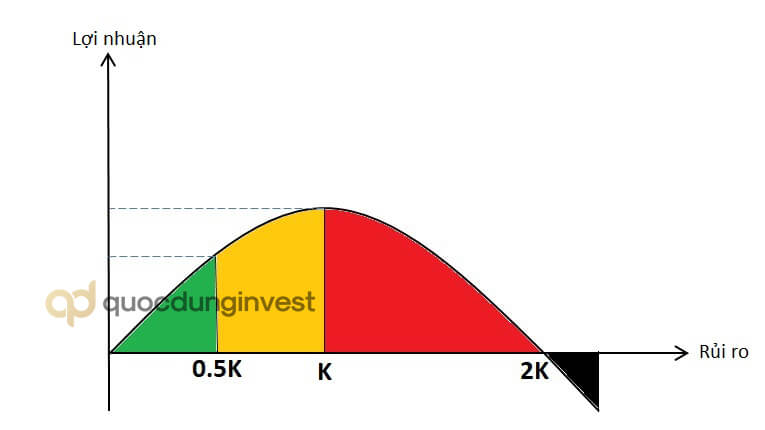

Vậy thì, mối quan hệ giữa sự tăng trưởng của tài khoản hay lợi nhuận và rủi ro khi sử dụng công thức Kelly trong quản lý vốn sẽ như sau:

Nếu sử dụng tỷ lệ K, tài khoản sẽ đạt được sự tăng trưởng tối đa trong dài hạn. Tuy nhiên, nếu tỷ lệ K của hệ thống giao dịch của bạn quá lớn thì mặc dù lợi nhuận sẽ được tối ưu nhưng rủi ro cũng sẽ là quá cao.

- Dưới 0.5K: được xem là vùng an toàn, mặc dù vẫn có rủi ro nhưng rủi ro sẽ thấp mà trader vẫn đạt được lợi nhuận như mong muốn. Tỷ lệ 0.5K hay còn gọi là tiêu chuẩn Half Kelly được xem là tối ưu nhất bởi vì trader có thể vẫn đạt được ¾ lợi nhuận so với K% nhưng rủi ro lại được giảm đến một nửa.

- Từ 0.5K – K: vùng mạo hiểm. Bạn sẽ đạt được lợi nhuận tối đa như mong muốn, đặc biệt tại đúng tỷ lệ K, nhưng sẽ khá mạo hiểm vì rủi ro trong vùng này khá cao.

- Từ K – 2K: vùng rủi ro, lợi nhuận sẽ bắt đầu giảm mà rủi ro lại tăng cao hơn.

- Trên 2K: vùng chết, bạn sẽ thua lỗ, giao dịch càng nhiều thì mất càng nhiều và bạn sẽ bị cháy tài khoản bất cứ lúc nào.

Thông thường, một tỷ lệ Kelly tiêu chuẩn sẽ là 0.25, tỷ lệ này ứng với W = 0.5 và R = 2, nghĩa là xác suất giao dịch thắng là 50% và lợi nhuận kỳ vọng thu được gấp đôi mức rủi ro phải gánh chịu. Tùy thuộc vào mỗi hệ thống giao dịch của từng trader mà sẽ có người có tỷ lệ K thấp hơn 0.25, có người cao hơn, tuy nhiên, để hạn chế rủi ro, các bạn cũng chỉ nên sử dụng tỷ lệ K tối đa là 0,25 trong trường hợp K của bạn cao hơn. Và đừng quên tiêu chuẩn Half Kelly là tối ưu nhất cho những trader mới, có mức độ chấp nhận rủi ro thấp.

Edward Thorp cũng khuyên rằng, tùy thuộc vào điều kiện của thị trường, trader nên thay đổi K%, hãy giảm K% khi thị trường biến động và hãy tăng lên lại khi nó phục hồi.

Quản lý vốn theo công thức Kelly có thật sự hiệu quả?

Như đã nói ngay từ ban đầu, quản lý vốn bao gồm rất nhiều vấn đề vì công việc trading sẽ trải qua nhiều công đoạn khác nhau. Và công thức Kelly sẽ chỉ giải quyết một phần trong số tất cả những vấn đề đó, chính là xác định tỷ lệ vốn nên sử dụng cho mỗi giao dịch là bao nhiêu để trader đạt được lợi nhuận tối đa trong dài hạn. Công thức Kelly không giải quyết các vấn đề như phân bổ lợi nhuận như thế nào, hay sử dụng bao nhiêu tiền nhàn rỗi để đầu tư…

Vậy thì, trong phạm vi chức năng của mình, công thức Kelly có thực sự mang lại hiệu quả cho việc quản lý vốn của trader?

Thứ nhất, các thông số được sử dụng để tính toán K% chỉ mang tính tương đối. Ở mỗi loại thị trường, mỗi thời điểm, mỗi điều kiện thị trường và mỗi chiến lược giao dịch được sử dụng thì xác suất thắng hay tỷ lệ R:R cũng sẽ khác nhau và cũng đều sẽ thay đổi theo thời gian.

Thứ hai, công thức này ban đầu không được tính toán với mục đích tìm ra số vốn tối ưu cho mỗi giao dịch, nó được chuyển từ các hình thức cá cược sang đầu tư nên chắc chắn sẽ có sai số.

Cho nên, không phải lúc nào sử dụng công thức kelly trong quản lý vốn cũng mang lại hiệu quả như mong muốn. Đặc biệt trong trường hợp các bạn bị thua lỗ liên tiếp thì cho dù bạn sử dụng tỷ lệ K hay 0.5K thì tài khoản của bạn cũng sẽ nhanh chóng bị bốc hơi.

Kết luận

Mặc dù vẫn còn nhiều hạn chế khiến cho công thức Kelly chưa thật sự hoàn hảo nhưng với tính linh hoạt của nó, công thức này trở thành một trong những kỹ thuật quản lý vốn hiệu quả được rất nhiều trader sử dụng. Ngoài công thức Kelly, còn rất nhiều kỹ thuật, nguyên tắc quản lý vốn khác, nhưng nếu bạn chưa được tiếp cận bất kỳ công thức hay kỹ thuật nào, bạn có thể bắt đầu từ công thức Kelly này. Hãy luyện tập giao dịch trên tài khoản Demo và vận dụng công thức Kelly vào quản lý vốn để tìm ra tỷ lệ K% hiệu quả nhất cho hệ thống giao dịch của mình trước khi chính thức áp dụng nó trên thị trường thực.

CHÚC CÁC BẠN THÀNH CÔNG.